こんにちはだいサワーです^^

前回記事のリースに続いて、苦手な社債についての記事です

個別問題を解く際によく使う図を載せているので、思い出しのきっかけにしていただければと思います

ここが苦手

社債も、論点が多い分野になります

普通の計算も、利息法と定額法があり、買入償還や定時分割償還、発行者側だけでなく取得者側の処理、新株予約権付社債、更には外貨建てで出題までされます

ただ、リースに続いて、苦手なままだと絶対に合格できないところです

ミスの傾向

自分のミスとして多いのは

・前回解いてから時間が経っていて、解法を忘れてしまった

・償却原価法の計算はできたが、クーポン利息の処理を忘れた(定額法)

・月割計算を忘れた

というのが多いです

対策

いずれにしても、多くの問題をこなして解法を身につけるしかないのですが、時間がなかなか取れない場合は、TACの完全無欠の総まとめなどを持ち歩き、スキマ時間で見直して忘れないようにするしかないです

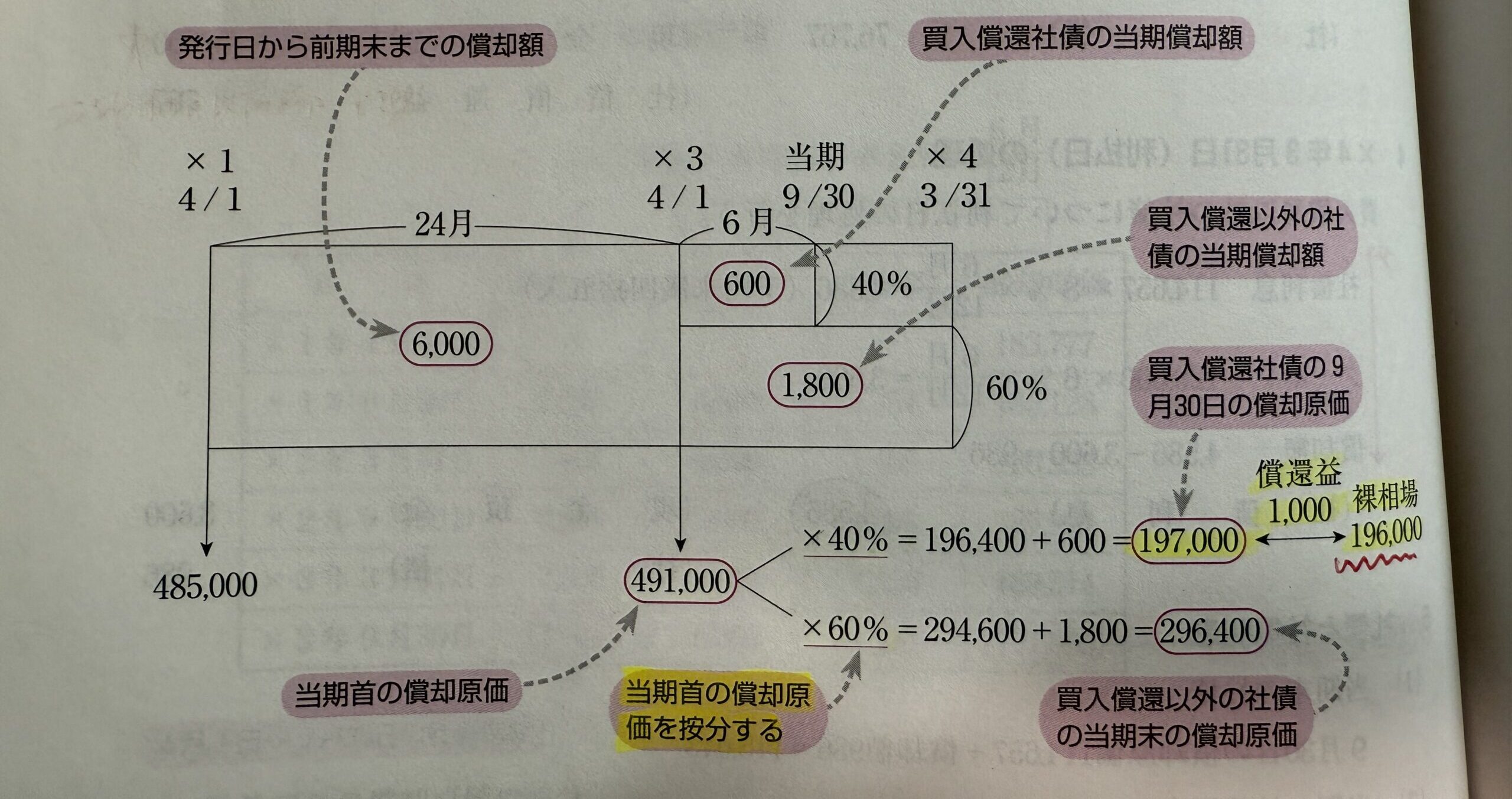

この他、個別問題レベルになると表を書くことがマストです

表については、利息法と定額法で以下の画像のように書き分けます

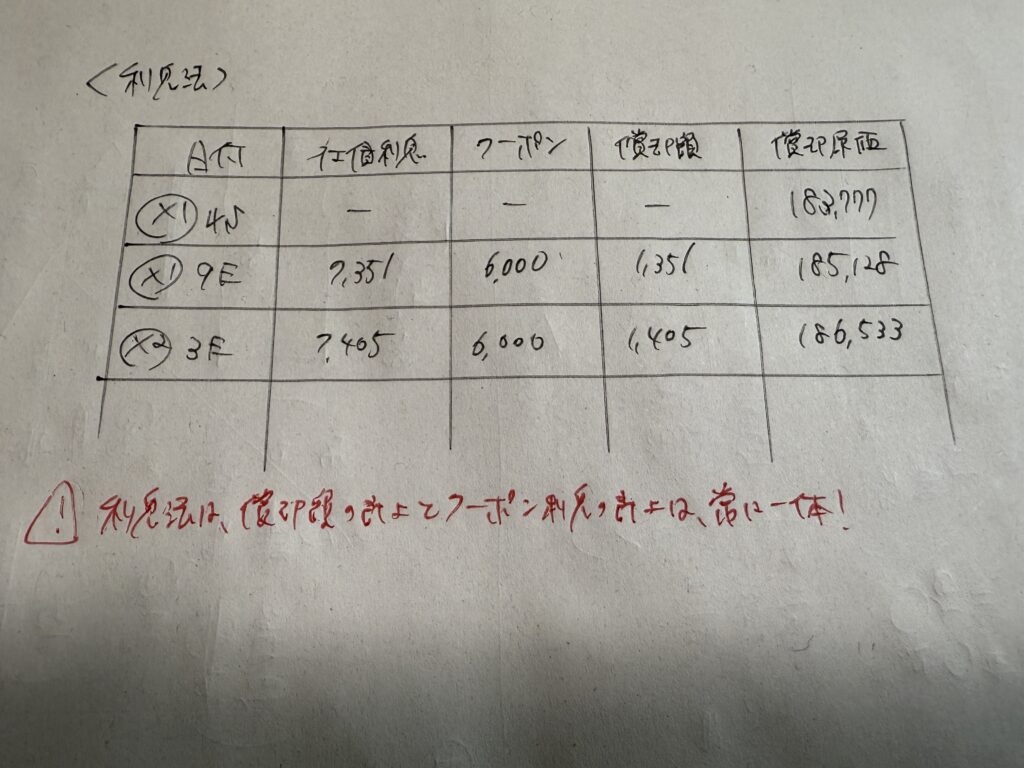

まずは、利息法

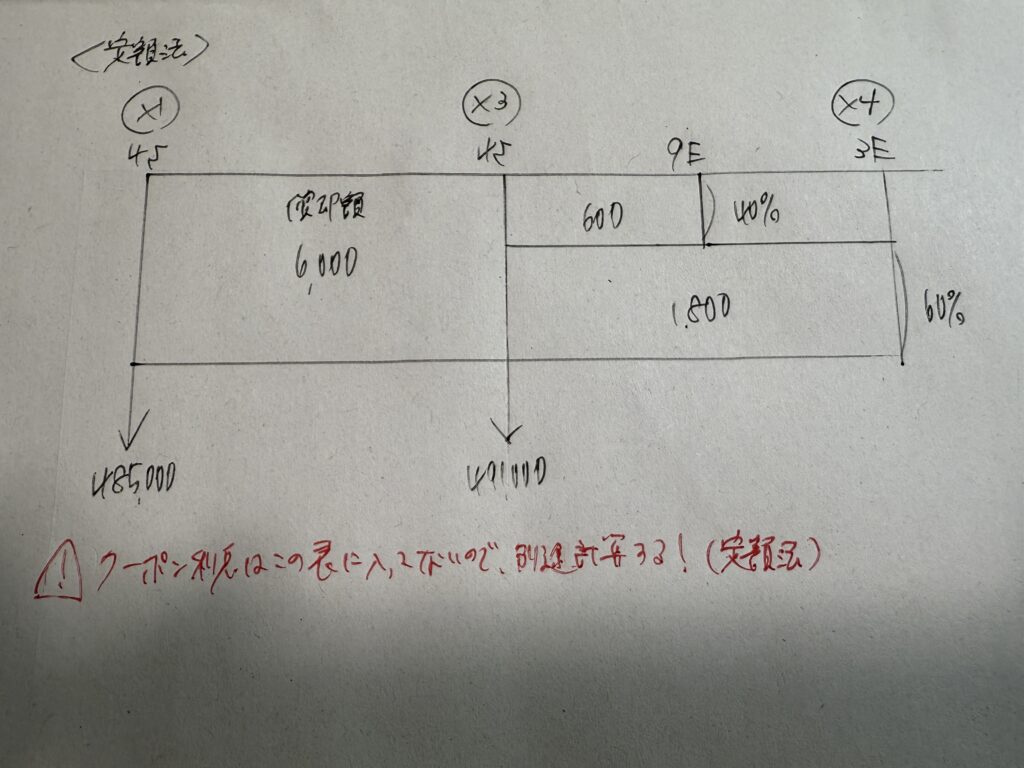

次に、定額法

ミスりやすいのが、定額法の図は償却額しか計算していないので、この図とは別にクーポン利息も計算することが必要ということです(クーポン利息は、計算が簡単なので図は必要ないと思います)

まとめ

よくある買入償還の問題は、買入償還日の直前の利払日(決算日)まで上のような図を書いたら、買入する分と残存分を分けたらそれぞれまた買入償還日までの社債利息を計算すれば、償還日の取得原価がわかります

【償却額の計上】

利息法:償却額の計上は、クーポン利息の計上と同時一体

定額法:償却額の計上は、決算時に決算整理仕訳として、クーポン利息計算と別に行う

基本ですが、以上のポイントがかなり大事になってくるので、ド忘れしないように意識して解きたいところだと思います

本日は以上です^^

最後までお読みいただきありがとうございましたm(_ _)m