こんにちはだいサワーです^^

今回は、連結会計についての記事です

まあまあ問題を解いてきましたが、今だに初見で満点を取れないところです

連結会計は、最初が肝心。最初の連結修正仕訳をミスると、それ以降の問題すべてミスっていきます

ただ、ほぼパターン化されたものが多いので、得意にすると得点源にできそうな分野ではあります

のれんの計算だけなぜか得意で、ほとんどミスったことはありません

ミスの傾向

自分として多いミスは、

・【連結修正仕訳】子会社の資産及び負債の時価評価の金額をミス

・複数年度の財務諸表の数字が出てくるので、誤った年度の数字を拾ってしまう

・未実現利益の消去仕訳を忘れる

といったところです

対策

①最初が肝心なので、どこの年度の数字を拾うのか?いつの時点の数字を答えるのか?年度を徹底的にチェック!

②タイムテーブルは必須で書く

③お決まりの仕訳(配当&当期純利益の処理仕訳)、特に未達商品の仕訳は暗記しておく(商品 ○円 / 仕入債務 ○円)

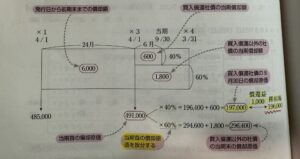

未実現利益の消去

連結でもっともめんどうなのがここです

これも最初は暗記してしまうのがいいと思います(②があってこその①なのでまずは②から覚えましょう)

①期首商品に係る未実現利益の調整

・開始仕訳

(利益剰余金)/(商品)※利益分だけ仕訳する(利益打ち消し)

・実現仕訳

(商品)/(売上原価)※開始仕訳を逆にし、利益剰余金の名前を本来に戻す

以上を合体

(利益剰余金)/(売上原価)

②期末商品に係る未実現利益の調整

(売上原価)/(商品)※利益分だけ

※アップストリームの場合、次の仕訳を追加

(非支配株主持分)/(非支配株主に帰属する当期純利益)※利益分✖️子会社の持分割合

貸倒引当金の修正

これも最初は暗記してしまうのがいいと思います。理解はあとからついてきます(②があってこその①なのでまずは②から覚えましょう)

①前期末売上債権に係る貸倒引当金の修正

・開始仕訳

(貸倒引当金)/(利益剰余金) ※費用を消す

・実現仕訳

(貸倒引当金繰入)/(貸倒引当金)※開始仕訳を逆にし、利益剰余金の名前を本来に戻す

以上を合体

(貸倒引当金繰入)/(利益剰余金)

②当期末売上債権に係る貸倒引当金の修正

(貸倒引当金)/(貸倒引当金繰入)※費用を消す

※アップストリームの場合、次の仕訳を追加

(非支配株主持分に帰属する当期純利益)/(非支配株主持分)※対親会社売上債権✖️子会社の持分割合

まとめ

連結特有の仕訳、特に開始仕訳と実現仕訳のところは、理解しても忘れてしまう(自分の場合)ので、何度も仕訳を見て暗記してしまうのが早いような気がします

本日は以上です^^

最後までお読みいただきありがとうございましたm(_ _)m