こんにちはだいサワーです^^

大原答練の個別問題を解いていたら、有価証券祭りみたいな問題がありまして、その中で外貨建満期保有目的の債券の処理と外貨建その他有価証券を見事に混同してしまったので整理してみようと思います

分かってるんだけど、学習してから時間が経ったり、制限時間のあるなかで解いていると間違えやすいところだと思うので知識の確認に役立てていただければと思います

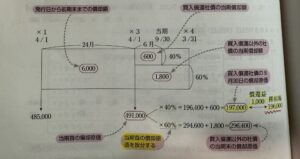

外貨建満期保有目的の債券の基本処理

満期保有目的の外貨による取得原価または外貨による償却原価を決算時の為替相場により換算した額で評価し、評価差額(換算差額)は「為替差損益」として処理する。

決算整理仕訳は次のとおり

①金利調整差額の償却

投資有価証券 ○円 / 有価証券利息 ○円

②期末換算

投資有価証券 ○円 / 為替差損益 ○円

その他有価証券

①市場価格のない株式等以外のもの

市場価格のない株式等以外のものは、外貨による時価を決算時の為替相場により換算した額で評価し、評価差額は税効果会計を適用したうえで「その他有価証券評価差額金」として処理する

②市場価格のない株式等

市場価格のない株式等は、外貨による取得原価を決算時の為替相場により換算した額で評価し、評価差額は税効果会計を適用したうえで「その他有価証券評価差額金」として処理する。

これは要するに、①は外貨による時価、②は外貨による取得原価をそれぞれ期末換算替するだけです。仕訳は評価差益なら

投資有価証券 ○円 / 繰延税金負債 ○円

その他有価証券評価差額金 ○円

忘れポイントは

期末換算替をするときです

同じ「投資有価証券」という科目ですが、満期保有目的の債券は税効果会計処理はなく、為替差損益を処理するだけです

その他有価証券は、期末換算替の際に税効果会計の処理があります

記事作成した感想→効率悪い!

以上になりますが、仕事をやって、問題解いて、簿記の記事を書くのはかなりしんどいことが分かりました

こんな記事でも100分かかってしまったー

これやるなら総合問題ぶっ通しで解いた方が絶対いい

今後の反省ですね/(^o^)\

本日は以上です^^

最後までお読みいただき、ありがとうございましたm(_ _)m